Le secteur mondial de l'assurance est au cœur de l'économie mondiale. Il protège des milliers de milliards d'euros d'actifs et apporte chaque jour la tranquillité d'esprit à des millions de personnes.

En cas de catastrophe, les assureurs constituent le filet de sécurité qui aide les familles, les entreprises et les communautés à se relever. Mais la taille est synonyme de pression. Les assureurs sont confrontés à l'augmentation des pertes liées aux catastrophes, à la volatilité du climat, à l'évolution des réglementations et à des clients qui attendent désormais le même type de service instantané que celui offert par Amazon et les applications de covoiturage.

En première ligne, les équipes chargées des sinistres sont mises à rude épreuve. Les volumes augmentent, les sinistres sont plus complexes et les experts expérimentés sont à bout de souffle.

Les assurés veulent des réponses en quelques heures, pas en quelques semaines. Et ils veulent savoir exactement ce qu'il advient de leur demande à chaque étape du processus.

Trop souvent, cependant, le processus semble encore figé dans le passé : visites de sites retardées, photos statiques qui ne racontent qu'une partie de l'histoire, et allers-retours incessants qui laissent les clients frustrés et les équipes chargées des sinistres inefficaces.

Mais les meilleurs assureurs s'adaptent déjà. Ils s'appuient sur la technologie, en particulier sur les outils visuels et l'assistance assistée par l'IA, pour aller plus vite, réduire les coûts et rétablir la confiance. Grâce à la vidéo en direct, à l'automatisation et à de meilleures données, ils prouvent que la rapidité et la précision ne doivent pas se faire au détriment du service client.

Les points faibles du processus actuel de traitement des demandes d'indemnisation

Imaginez : votre voiture est frappée par la grêle.

Vous déposez une demande d'indemnisation en espérant une aide rapide, mais au lieu de cela, on vous demande d'attendre une semaine pour un expert en sinistres. Lorsqu'il arrive enfin, l'inspection omet des détails essentiels, ce qui signifie une nouvelle visite de suivi, plus d'attente et plus de stress.

Ou imaginez que de l'eau s'écoule de votre plafond après l'éclatement d'une canalisation.

L'assureur doit agir rapidement pour éviter d'autres pertes, mais le temps qu'une visite sur place soit organisée, les dégâts se sont aggravés, les coûts ont grimpé et la frustration s'est accrue.

Quand l'assistance visuelle à distance intervient

Imaginez maintenant une alternative.

Exemple de cas 1 - Sinistres automobiles

Un grand assureur européen a mis en place des inspections vidéo en direct pour les dommages aux véhicules liés aux conditions météorologiques et les résultats ont été révélateurs. Au lieu de programmer des évaluations sur place, les clients ont reçu un lien sécurisé sur leur téléphone dans les heures qui ont suivi le premier contact. Guidés par un spécialiste des sinistres, ils ont montré les dégâts en temps réel.

Résultat : les temps de cycle sont passés d'une moyenne de cinq jours à moins de 24 heures, et le taux de satisfaction des clients a augmenté de plus de 20 %.

Exemple de cas 2 - Demandes d'indemnisation

Un grand assureur habitation a utilisé l'assistance visuelle à distance pour évaluer les dégâts des eaux dans les zones urbaines et rurales. Dans un cas, un client dont le toit avait été endommagé par une tempête a été mis en relation avec un expert dans les 90 minutes qui ont suivi la déclaration du sinistre. L'expert a confirmé les dommages, autorisé des réparations temporaires et lancé le règlement, le tout en un seul appel.

Résultat : pas d'autres dégâts, pas de visites supplémentaires et un client plus heureux.

L'importance pour les assureurs

Chaque assureur doit trouver un équilibre entre les attentes croissantes des clients, les exigences réglementaires et les réalités d'équipes de gestion des sinistres nombreuses et dispersées. L'assistance visuelle à distance est un moyen évolutif et normalisé d'assurer la rapidité, la transparence et la précision sans augmenter les effectifs ou les frais de déplacement.

Il aide les assureurs :

- Réduire les délais de traitement des demandes d'indemnisation - Les preuves visuelles en direct éliminent les jours d'attente.

- Réduction des coûts opérationnels - Moins de visites sur site, c'est moins de déplacements et des résolutions plus rapides.

- Renforcer la confiance des clients - Les assurés voient leur demande examinée en temps réel, sans mystère sur la suite des événements.

- Améliorer les indicateurs de durabilité - Moins de déplacements signifie moins d'émissions, ce qui favorise les objectifs ESG.

Soutien aux réclamations visuelles à grande échelle

Les réclamations visuelles ne sont plus un simple projet pilote. Elles deviennent rapidement la nouvelle norme.

Deloitte rapporte que pendant la pandémie, certains transporteurs ont vu les réclamations virtuelles passer d'un taux d'adoption à un chiffre à un taux de 55 %. Les photos et vidéos envoyées par les clients sont passées de 61 % début 2020 à 68 % en quelques mois. Ce qui a commencé comme une réponse à une crise est maintenant une attente de base.

Les assureurs misent également sur l'automatisation. Aujourd'hui, l'IA traite près d'un tiers des demandes d'indemnisation dans l'ensemble du secteur, réduisant les délais de traitement moyens de plus d'une semaine à seulement 36 heures.

Associée à une assistance visuelle en direct, l'automatisation permet aux assureurs d'être plus rapides et de rassurer les assurés dans les moments les plus stressants.

L'analyse de rentabilité en chiffres

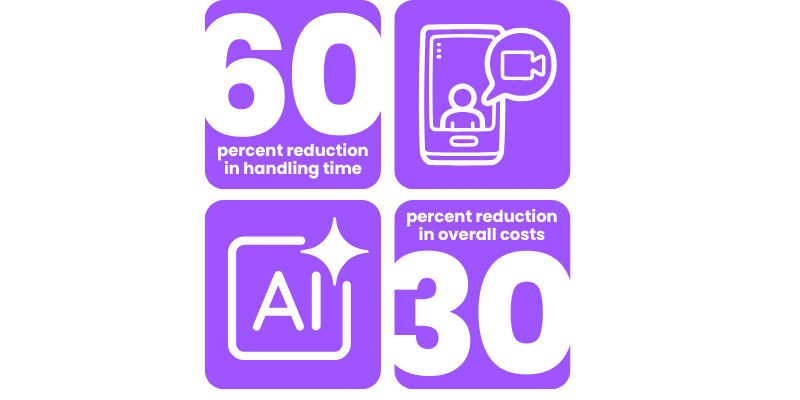

Les outils visuels de gestion des sinistres ne sont pas seulement pratiques, ils offrent un retour sur investissement mesurable. Les sinistres à distance et assistés par l'IA peuvent réduire les délais de traitement jusqu'à 60 % et diminuer les coûts d'environ 30 %. Les assurés sont également d'accord : près de trois quarts d'entre eux déclarent aujourd'hui préférer les canaux numériques et la gestion des sinistres à distance lorsqu'ils en ont la possibilité.

L'écosystème de soutien est également en plein essor. Le marché mondial de l'analyse d'assurance - qui alimente les tableaux de bord et les modèles prédictifs à l'origine des sinistres - devrait passer de 13 milliards de dollars aujourd'hui à près de 50 milliards de dollars d'ici à 2033. Les assureurs utilisent déjà ces outils pour visualiser les risques, repérer les fraudes et anticiper les pertes plus rapidement que jamais.

Pour les responsables des sinistres, les chiffres sont clairs : les outils sont mûrs, leur adoption s'accélère et les clients les attendent déjà. La question n'est pas de savoir s'il faut adopter l'assistance visuelle aux sinistres, mais de savoir à quelle vitesse on peut la mettre à l'échelle.

De la vision à la réalité

Ce n'est pas une théorie. C'est déjà le cas. Certains des plus grands assureurs du monde utilisent la technologie visuelle pour éliminer les goulets d'étranglement qui existent depuis longtemps dans le processus d'indemnisation.

SightCall VISION offre ces capacités dans une plateforme sécurisée, prête pour l'assurance. Elle s'intègre aux systèmes de gestion des sinistres existants, prend en charge la vidéo en direct de haute qualité sur n'importe quel appareil et garantit la conformité aux normes de confidentialité et de sécurité aux États-Unis, au Royaume-Uni et dans toute l'Europe.

Qu'il s'agisse d'un sinistre automobile, d'un sinistre immobilier ou d'une évaluation complexe des dommages, VISION aide les experts à travailler plus rapidement, plus intelligemment et de manière plus transparente.

La technologie est éprouvée. Les résultats sont mesurables.