Man kann Unfälle nicht verhindern, bevor sie passieren.

Das ist eine unglückliche Wahrheit für die Versicherungsgesellschaften.

Sie haben keine Möglichkeit, Debbie vor dem telefonierenden Mann zu warnen, der über die rote Ampel fahren will. Sie können ihr nicht sagen, dass sie schneller oder langsamer fahren soll. Sie können die Zeit nicht anhalten.

Sein Auto wird mit ihrem zusammenstoßen. Es wird laut und beängstigend sein. Und auch wenn niemand ernsthaft verletzt wird, wird Debbie einen wirklich schlechten Tag haben.

Das Beste, was Sie tun können, ist, es nicht noch schlimmer zu machen.

Sobald Debbie sich beruhigt hat und zum Telefon greift, hängt alles, was jetzt passiert, von Ihnen ab. Das ist dein Moment, um zu glänzen.

Welche Art von Erfahrung wird Debbie haben?

Tipp: Es sollte mühelos und schnell gehen, mit klarer Kommunikation und Einfühlungsvermögen.

Debbie möchte keine Warteschleifenmusik hören, keine Formulare herunterladen oder Kontaktinformationen durchgehen, die Sie bereits kennen sollten.

Sie will Schnelligkeit, Klarheit und Bequemlichkeit.

Und wenn Sie nicht liefern können, dann gibt es immer jemanden, der es kann.

Das war nicht immer so bei den Versicherungsgesellschaften, aber die Zeiten haben sich geändert.

Haben Sie sich mit ihnen verändert?

Disruption erfordert Innovation

Die Versicherungsbranche hat ein paar harte Jahre hinter sich.

Eine globale Pandemie. Mehrere rekordverdächtige Stürme und Naturkatastrophen. Eine Weltwirtschaft, die sich wie eine Achterbahnfahrt im Vergnügungspark anfühlt.

Das Prämienwachstum verlangsamte sich. Die Inflation nahm zu. In einem Bericht aus dem Jahr 2022 stellte McKinsey fest, dass die Gewinne in der Versicherungsbranche "praktisch zum Stillstand gekommen sind".

Dank Unternehmen wie Amazon haben die Kunden höhere Erwartungen, wenn es um Service-Standards geht. Sie wollen Schnelligkeit und Einfachheit. Sie haben keine Angst, von ihrer Entscheidungsfreiheit Gebrauch zu machen.

Erschwerend kommt hinzu, dass in den letzten Jahren eine Welle von Emporkömmlingen und Unternehmern auf den Plan getreten ist, die mit neuen Technologien und kühnen, auf Big Data basierenden Geschäftsmodellen die Versicherungsbranche neu erfinden wollen.

Insurtech hat den Status quo auf die gleiche Weise erschüttert wie Fintech die Bankenwelt. Und obwohl die Investitionen in Insurtechs nach ihrem Höchststand im Jahr 2021 (14,4 Mrd. USD) leicht zurückgegangen sind, bleibt die Bedrohung für hartnäckige traditionelle Unternehmen real.

Der McKinsey-Bericht stellt fest, dass Insurtechs "Kundenschmerzpunkte durch ein digital verbessertes Kundenerlebnis lösen können, das eine Wettbewerbsbedrohung für etablierte Unternehmen darstellen könnte".

Diese Herausforderungen und Konkurrenten haben den etablierten Versicherern eines klar gemacht: Es ist Zeit, sich weiterzuentwickeln. Die digitale Transformation ist die einzige Option für das Überleben.

Denn während die Schaden- und Unfallversicherer auf der ganzen Welt Experten darin sind, das Risiko für andere mit Formeln und komplexer Mathematik zu bewerten, brauchen sie keinen Taschenrechner, um zu verstehen, dass die Kosten des Nichtstuns viel zu hoch sind.

"Nur ein transformativer Ansatz wird es einem Versicherer ermöglichen, in einer Welt nach COVID-19 zu überleben und zu gedeihen." - McKinsey Global Insurance Report 2022

Die Zukunft der Versicherungstechnologie

Versicherungen sind kompliziert.

Große Spediteure verfügen über einen reichen Schatz an Fachwissen und Erfahrung. Branchenkenntnisse, die über Jahrzehnte und manchmal Jahrhunderte der Geschäftstätigkeit erworben wurden.

Es ist unrealistisch zu glauben, dass ein Produkt, eine Anwendung oder eine Software Ihr Unternehmen über Nacht verändern kann.

Aber wenn es um nützliche Tools geht, die das Kundenerlebnis verbessern, ineffiziente Prozesse rationalisieren und Ihr Unternehmen auf den Weg zur operativen Exzellenz bringen?

Nichts trägt besser (oder schneller) zur Steigerung Ihres Gewinns bei als die richtige Technologie.

Hier sind fünf der wichtigsten technischen Themen, die unserer Meinung nach in den Gesprächen der Versicherungsbranche im kommenden Jahr immer wieder auftauchen werden...

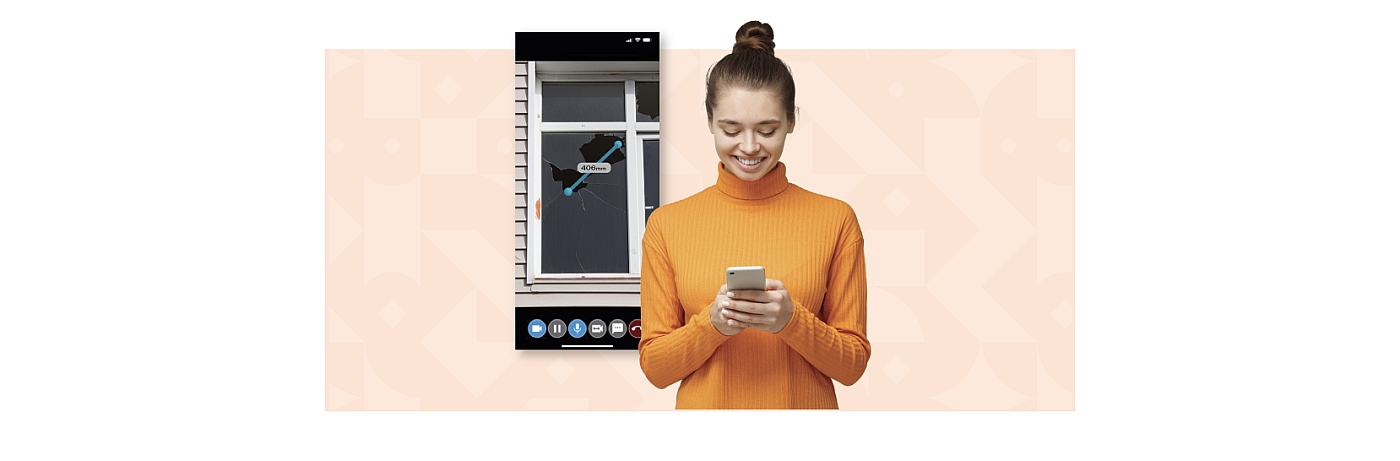

1. Visuelle Ansprüche

Die Menschen hassen es, Zeit zu verschwenden.

Jahrzehntelang war der einzige Weg, auf dem Vertreter und Kunden zusammenkamen, um einen Schadenfall zu bearbeiten, der persönliche Kontakt. Selbst Unternehmen, die sich eines hervorragenden Service rühmen, ließen ihre Kunden warten.

Die Agenten konnten stundenlang unterwegs sein, stundenlang vor Ort und stundenlang versuchen, noch vor dem Abendessen nach Hause zu kommen. Selbst wenn der Antrag eingereicht und das Geschäft mit einem Händedruck und einem Lächeln besiegelt wurde, lag dazwischen eine ganze Reihe von Stunden des Wartens und Nichtstuns.

Vergeudete Minuten. Vergeudete Meilen.

Heutzutage können Unternehmen von überall aus sofort eine Verbindung zu jedem Ort herstellen. Sie tun dies schon seit einiger Zeit, und die Werkzeuge werden immer besser.

Dank fortschrittlicher visueller Funktionen können Agenten über Live-Videos hinaus Daten mit fortschrittlichen Tools wie Geolocation, OCR, Augmented Reality (AR) und künstlicher Intelligenz (KI) erfassen.

Auch wenn nicht jeder Schaden aus der Ferne gelöst werden kann, kann das richtige visuelle Schadenbearbeitungswerkzeug unnötige Reisen drastisch reduzieren (Verringerung des Kohlendioxidausstoßes) und die Abwicklung eines Schadens beschleunigen (Ausstellung eines Schecks).

Und noch besser? Die Merkmale und Funktionen dieser Technologien werden ständig weiterentwickelt, um die Anforderungen Ihrer Kunden und Serviceteams zu erfüllen.

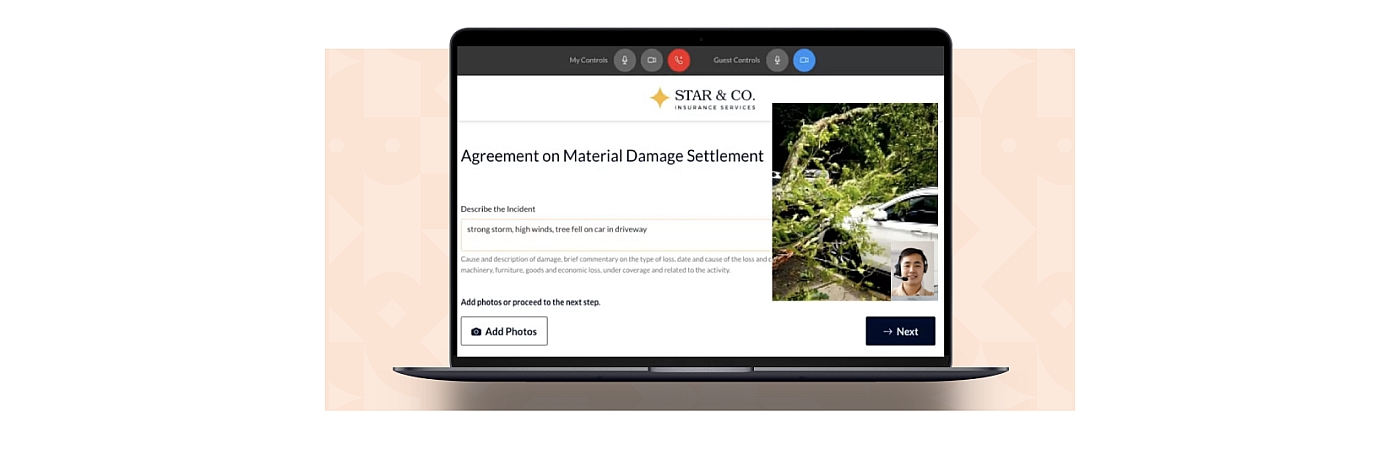

2. Digitale Prozessautomatisierung

Niemand regt sich über Papierkram auf.

Sich durch einen Stapel von Formularen zu quälen, ist der Inbegriff von Plackerei.

Leider ist die Risikobewertung eine komplizierte Angelegenheit, die mit vielen Dokumenten und einer Menge Kleingedrucktem verbunden ist, das eingegeben, geprüft, abgezeichnet und unterschrieben werden muss. Je mehr dieser manuellen Prozesse die Versicherer von Stift und Papier ablösen können, desto besser.

Unternehmen können realistischerweise nicht erwarten, sich weiterzuentwickeln, wenn sie ihre Mitarbeiter immer noch mit Arbeit überhäufen. Das Ausfüllen von Formularen von Hand ist langsam, verschwenderisch und anfällig für menschliche Fehler. Und Fehler kosten Geld.

Beachten Sie diese Statistiken von KPMG:

- 25 % eines jeden Prämiendollars werden durch Betriebskosten verbraucht

- Automatisierung kann die repetitive Arbeit der Mitarbeiter um 80 % reduzieren

- Automatisierung kann auch die Bearbeitungszeit von Anträgen um 50 % verkürzen

Was ist digitale Prozessautomatisierung? Einfach ausgedrückt, geht es darum, manuelle Prozesse und Formulare gegen eine digitale Alternative auszutauschen, die online oder über ein Smartphone oder Tablet ausgefüllt werden kann.

Die Einführung der digitalen Automatisierung kann die Betriebskosten senken und die Ergebnisse beschleunigen.

Bei dieser Art der Automatisierung geht es nicht darum, Jobs an Roboter zu übergeben, sondern darum, Ihren Mitarbeitern und Kunden bessere Möglichkeiten zur Abwicklung ihrer Geschäfte zu bieten. Es geht darum, wiederholbare elektronische Anweisungen zu entwerfen, die Reibungsverluste reduzieren und nahtlose Erfahrungen schaffen.

Es geht darum, intelligenter, schneller und effizienter zu arbeiten.

3. Omnichannel

Die Kunden wollen Kontrolle.

Wenn man ihnen verschiedene Möglichkeiten bietet, sich zu verbinden, haben sie diese Kontrolle.

Die meisten Versicherer verstehen das Grundkonzept des "Omnichannel" und kommunizieren mit ihren Kunden über Telefon, Post, E-Mail, Text und Chatbots oder Formulare auf ihrer Website.

Aber die große Veränderung kommt, wenn Unternehmen diese Kundenkanäle intelligenter und einfacher zu nutzen machen können. Der Schlüssel liegt darin, überall und jederzeit ein ansprechendes Erlebnis zu bieten. Zu jeder Zeit.

Es ist großartig, einen Chatbot zu haben, der grundlegende Fragen beantworten oder Menschen mit einem Kundendienstmitarbeiter verbinden kann. Aber noch besser ist es, einen Chatbot zu haben, der lernt und mit jedem Gespräch intelligenter wird.

Einer der größten Vorteile der Erweiterung und Verbesserung Ihres Omnichannel-Angebots? Die Kunden sind eher bereit, sich selbst zu bedienen.

Wenn immer mehr der weniger komplexen Fragen und Aufgaben in den Selbstbedienungsmodus verlagert werden, lassen sich im Laufe der Zeit unzählige Stunden und Ressourcen sparen.

Aber vergessen Sie nicht: Die Kunden wollen nicht allein in der "Matrix" stecken bleiben.

In einem Gespräch mit dem Insurance Innovation Reportersagte Peter Blanc, Group Chief Executive bei Aston Lark: "Kunden hassen digitale Reisen ohne die Möglichkeit, auszusteigen oder mit einem Menschen zu sprechen... wir sollten die Digitalisierung nicht nutzen, um Kunden in eine effiziente Reise zu 'zwingen', die sie unzufrieden und unfähig machen könnte, eine Lösung zu finden."

Geben Sie ihnen immer eine Möglichkeit, mit einer Person in Kontakt zu treten.

"Die Gleichung ist ziemlich einfach: Je einfacher Sie den Kauf und Verkauf von Versicherungen machen, desto mehr Versicherungen werden Sie verkaufen. Je schwieriger Sie es machen, desto weniger werden Sie verkaufen." - Chuck Wilson über Coverager

4. Datenintegration

Erinnern Sie sich an die Formulare, die durch die digitale Prozessautomatisierung reduziert werden können?

Die Papierstapel mögen zwar verschwunden sein, aber all die Informationen in diesen Kisten und Formularen müssen irgendwo untergebracht werden. In der Eile, mit der neue Technologien und Tools eingeführt werden, wird die Kompatibilität manchmal leicht übersehen.

Betrachten Sie jede App oder Softwareplattform als einen Athleten in Ihrem Team. Selbst wenn Sie ein Team von Superstars auf dem Spielfeld haben, geht alles schief, wenn sie alle eine andere Sprache sprechen.

Deshalb ist einer der wichtigsten Bausteine der betrieblichen Effizienz die Datenintegration. Der erste Schritt beim Aufbau eines effizienteren Ökosystems besteht darin, Silos aufzubrechen. Ihre Systeme und Plattformen müssen miteinander kommunizieren und zusammenarbeiten.

Manchmal erfordert dies eine digitale Transformation in größerem Maßstab.

Ein Forrester-Experte schätzt, dass "über 90 % der Unternehmen die Technologie nutzen, um ihr bestehendes Geschäftsmodell zu modernisieren, anstatt es umzugestalten."

Die schlechte Nachricht? Die Umstellung wird länger dauern und mehr kosten.

Die gute Nachricht? Die Umstellung Ihres gesamten Tech-Stacks wird Ihnen helfen, eine stabilere Customer Journey zu schaffen und neue Umsatzmöglichkeiten zu generieren.

Eine gute Möglichkeit, damit anzufangen? Investieren Sie in digitale Tools, die gut mit anderen zusammenspielen.

5. Künstliche Intelligenz + Augmented Reality

Man nennt sie nicht umsonst Schlagworte.

Alle reden von "Augmented Reality" und "künstlicher Intelligenz", weil sie funktionieren.

Laut Microsoft wird künstliche Intelligenz (KI) bis 2025 voraussichtlich 95 % der Kundenerfahrung bestimmen. Und Deloitte gab an, dass 88 % der mittelständischen Unternehmen bereits AR für einige Zwecke nutzen oder testen.

Wie können Sie KI und AR im Versicherungswesen einsetzen?

Die Unternehmen haben diese Tools bereits implementiert, um die Kundenerfahrung zu verbessern und den Sachbearbeitern zu helfen, alles zu tun, von der Schadensbeurteilung und Betrugserkennung bis hin zur Rationalisierung der Schadensbearbeitung und der Optimierung von Routineaufgaben im Büro.

Augmented Reality ist bereits verfügbar und wird von Agenten genutzt , die mit Kunden über fortschrittliche visuelle Schadenersatzinstrumente in Kontakt treten.

Und die Sache mit der künstlichen Intelligenz ist die: Sie wird jeden Tag intelligenter. Je schneller Sie sie in Ihrem Unternehmen einsetzen, desto schneller kann sie Daten und Erkenntnisse erfassen, die Sie nutzen können, um sich auf dem Markt zu differenzieren.

"...die Aufgabe sollte nicht lauten: Wie können wir das, was wir heute tun, auf digitale Weise anbieten? Stattdessen sollten wir uns darauf konzentrieren, wie wir die Möglichkeiten, die die Digitalisierung bietet, nahtlos in einen perfekten Kundenservice einbinden." - Phillip Williams, Clear Group über Insurance Age UK

Sind Sie bereit für die Zukunft der Versicherung?

Niemand weiß genau, wie es weitergeht, aber alle machen sich auf eine holprige Fahrt gefasst.

Die Versicherer wissen besser als jeder andere, dass man immer mit dem Unerwarteten rechnen sollte. Hoffen Sie das Beste, aber rechnen Sie mit dem Schlimmsten. Sie wissen, wie es läuft.

Im Hinblick auf die digitale Transformation ist es vielleicht am besten, jede Technologie als ein Werkzeug zu betrachten. Ein Werkzeug, das Ihren Kunden ein besseres Erlebnis bietet und Ihren Agenten und Maklern hilft, sich auf das Wesentliche zu konzentrieren.

Ein Werkzeug zur Steigerung der Effizienz und zur Verbesserung der Flexibilität.

Ein Werkzeug, das Sie auf die Zukunft vorbereitet.

Ja, das kann alles ein bisschen überwältigend sein. Aber denken Sie daran, dass es bei Innovationen nicht um alles oder nichts gehen muss. Es gibt kein Unternehmen auf der Welt, das alles auf einmal neu erfinden kann. Das geht nicht mit einem Fingerschnippen.

Wenn Sie das Gefühl haben, mit der Technologie nicht Schritt halten zu können, ist der wichtigste Schritt, den Sie tun können, der erste. Tun Sie etwas. Testen Sie ein Werkzeug. Machen Sie einen Prozess effizienter.

Wenn Sie sich vorwärts bewegen, sind Sie auf dem richtigen Weg.